การควบคุมรายจ่าย

การควบคุมรายจ่าย

กระบวนการวางแผนการเงินมีกลไกคุมรายจ่ายกันยังไง...ไม่ให้เพิ่มตามรายได้

หลายคนอาจจะยังไม่รู้ตัวว่ารายจ่ายเพิ่มตามรายได้ อาจจะรู้สึกชีวิตสะดวกสบายขึ้น หรือนับวันอึดอัดมากขึ้นเรื่อย ๆ เพราะรู้สึกว่าภาระมากขึ้น อาจจะรู้สึกสงสัยทำไงที่จะควบคุมรายจ่ายเพื่อให้รายได้ที่เพิ่มขึ้นกลายเป็นเงินออมที่เพิ่มขึ้นเรื่อย ๆ

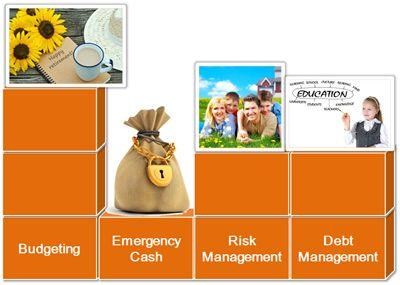

กลไกการคุมรายจ่ายประกอบด้วย

• การบันทึกรายจ่ายและการทำงบประมาณรายจ่าย (Budgeting)

• เงินสำรองฉุกเฉิน (Emergency Cash)

• การบริหารความเสี่ยง (Risk Management)

• การบริหารโครงสร้างหนี้ (Debt Management)

• การบันทึกรายจ่ายและการทำงบประมาณรายจ่าย (Budgeting) กระบวนการที่จะทำให้เราติดตามการเคลื่อนไหวของค่าใช้จ่ายได้ง่ายขึ้น ปกติเราจ่ายค่าใช้จ่ายคงที่ เช่น ค่างวดบ้าน ค่างวดรถ เหลือเงินเท่าไรมักจะเก็บเงินทั้งหมดไว้ในบัญชีเดียว ค่าอาหาร ค่าเดินทาง ค่ารักษาพยาบาล ค่าเทอม จิปาถะ หยิบออกมาจากที่เดียวกันทำให้ไม่ทราบว่าค่าใช้จ่ายไหนใช้มากเกินไป

วิธีทำงบประมาณง่าย ๆ เบื้องต้นคือ แยกเงินที่เหลือจากการจ่ายค่าใช้จ่ายคงที่ไปแล้วใส่ลงกล่องแยกตามประเภทรายจ่าย เช่น ค่าอาหาร ค่าเดินทาง ค่าเทอมฯลฯควบคู่กับการบันทึกค่าใช้จ่ายจริงที่เกิดขึ้นเราจะหยิบเงินไปใช้จ่ายตามประเภทของงบประมาณ ซึ่งจะช่วยให้เห็นรายจ่ายรายการที่ใช้เกินได้ง่ายขึ้นในแต่ละกล่อง เห็นก่อนที่เงินจะหมด

หนังสือ "THE ONE-PAGE FINANCIAL PLAN" เขียนโดย CARL RICHARDS ให้ความหมายของงบประมาณ หรือ Budgeting ง่าย ๆ และชัดเจนคือ

BUDGETING = AWARENESS

หลังจากจัดทำงบประมาณรายจ่ายแล้ว ทำให้เราติดตามได้ว่าค่าใช้จ่ายหมวดไหนใช้เท่าไร รายการไหนจ่ายเกินความจำเป็น ทำตามนี้แล้วมักจะทำให้มีเงินเหลือออมเพิ่มขึ้น

สำหรับรายจ่ายที่จ่ายปีละครั้ง เช่น เบี้ยประกันภัย บริหารรายจ่ายไม่ใช้เป็นภาระได้ด้วยการนำรายจ่ายก้อนนั้นหาร 12 เปิดบัญชีแล้วหักเข้าบัญชีทุกเดือนเสมือนเป็นค่าใช้จ่ายรายเดือน

• เงินสำรองฉุกเฉิน (Emergency Cash) เตรียมเท่ากับรายจ่าย3-12 เดือน ตามความเหมาะสม เงินสำรองฉุกเฉินจะช่วยปกป้องแผนการออมและเป้าหมายต่าง ๆ และป้องกันการเป็นหนี้ หากเกิดค่าใช้จ่ายที่ไม่อยู่ในแผน เช่น ค่าเปลี่ยนยางล้อรถที่ไม่มีอยู่ในแผน กรณีต้องออกงานกะทันหัน ฯลฯ

“เงินสำรองฉุกเฉินจะช่วยปกป้องแผนการออมและเป้าหมายต่าง ๆ และป้องกันการเป็นหนี้”

• การบริหารความเสี่ยง (Risk Management) บางเหตุการณ์ เช่น จำเป็นต้องมีการผ่าตัดใหญ่ค่าใช้จ่ายหลายแสนบาท การดึงเงินสำรองฉุกเฉินมาใช้อาจจะไม่พอ หรือทำให้บัญชีเงินสำรองฉุกเฉินเงินหมดไปเลย การเตรียมเบี้ยประกันในงบประมาณที่เหมาะสม จะช่วยให้เราไม่ต้องรับผิดชอบค่ารักษาพยาบาลก้อนใหญ่ช่วยปกป้องเงินสำรองฉุกเฉินและแผนการออมอื่น ๆ ไม่ให้เสียหายได้และที่สำคัญป้องกันการเข้าสู่วงจรหนี้

“การเตรียมเบี้ยประกันในงบประมาณที่เหมาะสม

จะช่วยให้เราไม่ต้องรับผิดชอบค่ารักษาพยาบาลก้อนใหญ่

ช่วยปกป้องเงินสำรองฉุกเฉินและแผนการออมอื่น ๆ ไม่ให้เสียหายได้

และที่สำคัญที่สุด คือ ป้องกันการเข้าสู่วงจรหนี้”

• การบริหารโครงสร้างหนี้ (Debt Management) การปรับโครงสร้างหนี้ จะช่วยลดความเครียด ลดภาระการจ่ายดอกเบี้ย ลดระยะเวลาการผ่อนชำระได้ ป้องกันการเกิดรายจ่ายเกินรายได้เรื้อรังจากภาระหนี้สินซ้ำซ้อน

กลไกทั้ง 4 ประการเป็นกระบวนการวางแผนการเงินที่สำคัญเหมือนการตอกเสาเข็มก่อนการสร้างบ้าน หากฐานไม่มีเสาเข็ม หรือวางเสาเข็มไม่ครบตามตำแหน่งสำคัญบ้านอาจจะทรุดหรือพังได้ เช่นเดียวกันกับเป้าหมายการเงิน ถ้าเสาเข็มการวางพื้นฐาน 4 กลไกนี้ไม่พร้อม ยากที่ไปถึงฝั่งฝันเป้าหมายการเงินที่มั่นคงได้