ทำงาน 10 ปี ไม่มีเงินเก็บ แกะรอยเงินฉันหายไปไหน

ทำงานมาหลายปี ไม่ได้ฟุ่มเฟือยอะไร เงินหายไปไหนหมด?

อยากจะจัดการเงินให้เป็นระบบ จะเริ่มยังไงดี?

ปัจจุบั...

การควบคุมรายจ่าย

การควบคุมรายจ่าย

กระบวนการวางแผนการเงินมีกลไกคุมรายจ่ายกันยังไง...ไม่ให้เพิ่มตามรายได้

หลายคนอาจจะยังไม่รู้ตัวว่ารายจ่ายเพิ่มตามรายได้ อาจจะรู้สึกชีวิตสะดวกสบายขึ้น หรือนับวันอึดอัดมากขึ้นเรื่อย ๆ เพราะรู้สึกว่าภาระมากขึ้น อาจจะรู้สึกสงสัยทำไงที่จะควบคุมรายจ่ายเพื่อให้รายได้ที่เพิ่มขึ้นกลายเป็นเงินออมที่เพิ่มขึ้นเรื่อย ๆ

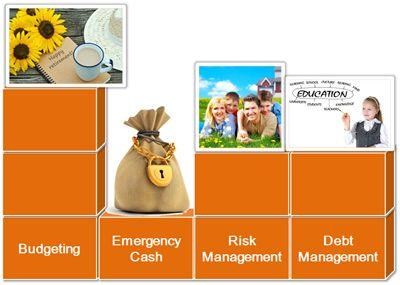

กลไกการคุมรายจ่ายประกอบด้วย

• การบันทึกรายจ่ายและการทำงบประมาณรายจ่าย (Budgeting)

• เงินสำรองฉุกเฉิน (Emergency Cash)

• การบริหารความเสี่ยง (Risk Management)

• การบริหารโครงสร้างหนี้ (Debt Management)

• การบันทึกรายจ่ายและการทำงบประมาณรายจ่าย (Budgeting) กระบวนการที่จะทำให้เราติดตามการเคลื่อนไหวของค่าใช้จ่ายได้ง่ายขึ้น ปกติเราจ่ายค่าใช้จ่ายคงที่ เช่น ค่างวดบ้าน ค่างวดรถ เหลือเงินเท่าไรมักจะเก็บเงินทั้งหมดไว้ในบัญชีเดียว ค่าอาหาร ค่าเดินทาง ค่ารักษาพยาบาล ค่าเทอม จิปาถะ หยิบออกมาจากที่เดียวกันทำให้ไม่ทราบว่าค่าใช้จ่ายไหนใช้มากเกินไป

วิธีทำงบประมาณง่าย ๆ เบื้องต้นคือ แยกเงินที่เหลือจากการจ่ายค่าใช้จ่ายคงที่ไปแล้วใส่ลงกล่องแยกตามประเภทรายจ่าย เช่น ค่าอาหาร ค่าเดินทาง ค่าเทอมฯลฯควบคู่กับการบันทึกค่าใช้จ่ายจริงที่เกิดขึ้นเราจะหยิบเงินไปใช้จ่ายตามประเภทของงบประมาณ ซึ่งจะช่วยให้เห็นรายจ่ายรายการที่ใช้เกินได้ง่ายขึ้นในแต่ละกล่อง เห็นก่อนที่เงินจะหมด

หนังสือ "THE ONE-PAGE FINANCIAL PLAN" เขียนโดย CARL RICHARDS ให้ความหมายของงบประมาณ หรือ Budgeting ง่าย ๆ และชัดเจนคือ

BUDGETING = AWARENESS

หลังจากจัดทำงบประมาณรายจ่ายแล้ว ทำให้เราติดตามได้ว่าค่าใช้จ่ายหมวดไหนใช้เท่าไร รายการไหนจ่ายเกินความจำเป็น ทำตามนี้แล้วมักจะทำให้มีเงินเหลือออมเพิ่มขึ้น

สำหรับรายจ่ายที่จ่ายปีละครั้ง เช่น เบี้ยประกันภัย บริหารรายจ่ายไม่ใช้เป็นภาระได้ด้วยการนำรายจ่ายก้อนนั้นหาร 12 เปิดบัญชีแล้วหักเข้าบัญชีทุกเดือนเสมือนเป็นค่าใช้จ่ายรายเดือน

• เงินสำรองฉุกเฉิน (Emergency Cash) เตรียมเท่ากับรายจ่าย3-12 เดือน ตามความเหมาะสม เงินสำรองฉุกเฉินจะช่วยปกป้องแผนการออมและเป้าหมายต่าง ๆ และป้องกันการเป็นหนี้ หากเกิดค่าใช้จ่ายที่ไม่อยู่ในแผน เช่น ค่าเปลี่ยนยางล้อรถที่ไม่มีอยู่ในแผน กรณีต้องออกงานกะทันหัน ฯลฯ

“เงินสำรองฉุกเฉินจะช่วยปกป้องแผนการออมและเป้าหมายต่าง ๆ และป้องกันการเป็นหนี้”

• การบริหารความเสี่ยง (Risk Management) บางเหตุการณ์ เช่น จำเป็นต้องมีการผ่าตัดใหญ่ค่าใช้จ่ายหลายแสนบาท การดึงเงินสำรองฉุกเฉินมาใช้อาจจะไม่พอ หรือทำให้บัญชีเงินสำรองฉุกเฉินเงินหมดไปเลย การเตรียมเบี้ยประกันในงบประมาณที่เหมาะสม จะช่วยให้เราไม่ต้องรับผิดชอบค่ารักษาพยาบาลก้อนใหญ่ช่วยปกป้องเงินสำรองฉุกเฉินและแผนการออมอื่น ๆ ไม่ให้เสียหายได้และที่สำคัญป้องกันการเข้าสู่วงจรหนี้

“การเตรียมเบี้ยประกันในงบประมาณที่เหมาะสม

จะช่วยให้เราไม่ต้องรับผิดชอบค่ารักษาพยาบาลก้อนใหญ่

ช่วยปกป้องเงินสำรองฉุกเฉินและแผนการออมอื่น ๆ ไม่ให้เสียหายได้

และที่สำคัญที่สุด คือ ป้องกันการเข้าสู่วงจรหนี้”

• การบริหารโครงสร้างหนี้ (Debt Management) การปรับโครงสร้างหนี้ จะช่วยลดความเครียด ลดภาระการจ่ายดอกเบี้ย ลดระยะเวลาการผ่อนชำระได้ ป้องกันการเกิดรายจ่ายเกินรายได้เรื้อรังจากภาระหนี้สินซ้ำซ้อน

กลไกทั้ง 4 ประการเป็นกระบวนการวางแผนการเงินที่สำคัญเหมือนการตอกเสาเข็มก่อนการสร้างบ้าน หากฐานไม่มีเสาเข็ม หรือวางเสาเข็มไม่ครบตามตำแหน่งสำคัญบ้านอาจจะทรุดหรือพังได้ เช่นเดียวกันกับเป้าหมายการเงิน ถ้าเสาเข็มการวางพื้นฐาน 4 กลไกนี้ไม่พร้อม ยากที่ไปถึงฝั่งฝันเป้าหมายการเงินที่มั่นคงได้

อยากรู้เรื่องวางแผนการเงินเพิ่มเติม มาสัมมนากับเราสิ

ลงทะเบียนสำรองที่นั่งสัมมนา เราจะแจ้งวันและสถานที่อีกครั้ง

-

- หยุดกังวลเรื่องเงินอย่างไร? How to stop worry about money? เปลี่ยนมุมมองอย่างไรให้หายกังวล? เปลี่ยนพฤติกรรมอย่างไรให้จัดการเงินได้? ถ้าคุณกำลังมีความกังวลเกี่ยวกับเงิน ลองนั่งน...

- ลงทุนอย่างไรให้ถึงเป้าหมาย? 1 ล้านแรกสร้างได้ไม่ยาก ล้านแรกสร้างได้...ล้านต่อไปจะตามมา การออมให้เงินเติบโตเป็น 1 ล้านบาทได้ สิ่งที่ต้องทำความเข้าใจคือ 1. ออมสม่ำเสมอต่อเนื่อง ลง...

- เกษียณ...เตรียมเงินเท่าไรจึงจะพอ? ควรเตรียมเท่าไรก่อนเกษียณจึงจะมีอิสรภาพหลังเกษียณ? สำรวจแหล่งเงินได้หลังเกษียณมีเตรียมอะไรไว้แล้วบ้าง? “เงินไม่พอใช้หลังเกษียณ” เป็นปัญหาที่เกิด...

- ปีหน้าเกษียณแล้ว เงินออมที่มีอยู่จะพอมั้ย? เงินที่ได้รับหลังเกษียณที่มีอยู่จะพอมั้ย? จะลงทุนอะไรดีให้เงินงอกเงย? หลายคนเริ่มตั้งคำถามนี้เมื่อใกล้ถึงวันเกษียณอย่างจริงจัง “เงินออมท...

- ถ้าคุณไม่อยู่ คนข้างหลังจะอยู่อย่างไร? Family Protection หากวันนี้จากไป มีใครรับผิดชอบภาระค่าใช้จ่ายครอบครัวแทนได้บ้าง? หากวันนี้จากไป มีใครบ้างที่ได้รับผลกระทบ? เคยคิดไหมครับ…ถ...

- วางแผนการเงิน ทำแล้วได้อะไร? เตรียมความพร้อมการเงิน เพื่อรักษาระดับมาตรฐานการครองชีพทุกช่วงของชีวิต ในยุคที่ชีวิตเร่งรีบ ค่าครองชีพสูง รายได้ไม่แน่นอน ต้องเพิ่มรายได้ให้มีหลายทา...

- ทำไมต้องวางแผนการเงิน ใครเป็นแบบนี้บ้าง...เงินเดือนมากขึ้น ซื้อรถ ซื้อบ้าน ซื้อคอนโดฯ การแข่งขันสูงขึ้น จึงต้องส่งให้ลูกเรียนในสถาบันการศึกษาที่ติดอันดับ วันหยุดพาลูกเรียนพิเศ...

- ตรวจสอบสถานการณ์เงิน สถานะการเงินที่มีโอกาสประสบปัญหาการเงินหรือกำลังมีปัญหาซึ่งจะพบคนรอบ ๆ ตัวเรามี4สถานการณ์ ได้แก่พึ่งพาการเงินผู้อื่น,มีหนี้ ไม่มีเงินเก็บ,ไม่มีหนี้แต่ไ...

- การเงินมิติของอารมณ์ความรู้สึก สถานะการเงินเป็นอย่างไร นอกจากความรู้การเงินแล้ว สิ่งที่มีอิทธิพลสูงกว่าคือ ความเชื่อทางสังคม วัฒนธรรม สภาพแวดล้อม การถูกเลี้ยงดู และประสบการณ์ ส...

- ชะตาชีวิตลิขิตได้ ไม่ว่าสถานการณ์การเงินปัจจุบันจะเป็นอย่างไรก็ตามไม่มีผิดไม่มีถูก ที่ผ่านมาเป็นเพียงปรากฏการณ์ มาทำความรู้จักกับกลไกธรรมชาติที่มีในทุกคน โดยธรรมชาติของ...

- ทักษะการเงินไปสู่อิสรภาพการเงิน หลังจากเราทราบแล้วว่าตนเองอยู่ในสถานการณ์การเงินแบบใด ต่อไปคือการเข้ากระบวนการวางแผนการเงินเพื่อไปสู่อิสรภาพการเงิน ในกระบวนการอาจจะจำเป็นต้...

- กระบวนการวางแผนการเงิน หลักการในกระบวนการวางแผนการเงิน ประกอบด้วย 3 เรื่องหลัก ๆ คือ รายได้ รายจ่าย และการลงทุนเมื่อทราบแล้วว่าเรามีสถานะการเงินแบบไหน เรามาเข้ากระบวนการที...

- Budgeting เสาเข็มแรก การทำงบประมาณหรือ Budgeting ศัพท์ดูหรู ที่รู้จักในการทำงบประมาณรายจ่ายบริษัท ดูเป็นทางการทำให้หลายคนรู้สึกว่าไกลตัว การทำงบประมาณ เป็นกำหนดตัวเลขประมาณการท...

- เงินสำรองฉุกเฉิน เงินสำรองฉุกเฉิน (Emergency Cash)เสาเข็มคู่เสาหลัก ถ้าเราเพิ่งเริ่มวางแผนการเงิน และยังไม่มีการกันเงินสำรองฉุกเฉินเลย แนะนำให้ตั้งเป้าหมายเตรียมเงินสำรองฉุกเฉิ...

- กฎ 72 การหาระยะเวลาที่เงินจะเติบโตเป็น 2 เท่า ในอัตราดอกเบี้ยที่กำหนดหรือคำนวณหาผลตอบแทนที่ต้องการเงินเติบโตเป็น 2 เท่าในระยะเวลาที่ต้องการ สูตร72/อัตราผลตอบแทนที่กำหนด ...

- พลังดอกเบี้ยทบต้น “The most powerful force in the universe is compound interest.” พลังที่ทรงพลังมากที่สุดในจักรวาลคือพลังดอกเบี้ยทบต้น กล่าวโดย “อัลเบิร์ต ไอน์สไตน์” ดอกเบ...